首页>政策法规 / 正文

财政部 税务总局公告关于延续实施全年一次性奖金等个人所得税优惠政策的公告

财政部 税务总局公告2021年第42号 2021-12-31

为扎实做好“六保”工作,进一步减轻纳税人负担,现将延续实施有关个人所得税优惠政策公告如下:

一、《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日;上市公司股权激励单独计税优惠政策,执行期限延长至2022年12月31日。

二、《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部 税务总局公告2019年第94号)规定的免于办理个人所得税综合所得汇算清缴优惠政策,执行期限延长至2023年12月31日。

特此公告。

财政部 税务总局

2021年12月31日

背景

2021年12月29日,国务院总理李克强主持召开国务院常务会议。为持续减轻个人所得税纳税人负担,缓解中低收入群体压力,会议决定延续实施部分个人所得税优惠政策,其中就包括将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。

接下来我们一起看下不同的计税方式对我们的应纳个税结果会有什么影响?

计算方法

并入综合所得

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=年收入(含全年一次性奖金收入)-减除费用-附加扣除-专项附加扣除-其他扣除

个人所得税综合所得适用税率 (表1)

| 级数 | 全年应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过36000元的 | 3 | 0 |

| 2 | 超过36000元至144000元的部分 | 10 | 2520 |

| 3 | 超过144000元至300000元的部分 | 20 | 16920 |

| 4 | 超过300000元至420000元的部分 | 25 | 31920 |

| 5 | 超过420000元至660000元的部分 | 30 | 52920 |

| 6 | 超过660000元至960000元的部分 | 35 | 85920 |

| 7 | 超过960000元的部分 | 45 | 181920 |

(注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。)

不并入综合所得

合计应纳税额=综合所得收入应纳税额+全年一次性奖金收入应纳税额

综合所得收入应纳税额

=(综合所得收入-减除费用-附加扣除-专项附加扣除-其他扣除)×适用税率-速算扣除数

适用税率:综合所得适用税率(见表1)

全年一次性奖金收入应纳税额

=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表(见表2)确定。

按月换算后的税率表(表2)

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用;2019年1月1日—2021年12月31日期间计算居民个人取得全年一次性奖金适用)

| 级数 | 月度应纳税所得额 | 税率(%) | 速算扣除数 |

| 1 | 不超过3000元的 | 3 | 0 |

| 2 | 超过3000元至12000元的部分 | 10 | 210 |

| 3 | 超过12000元至25000元的部分 | 20 | 1410 |

| 4 | 超过25000元至35000元的部分 | 25 | 2660 |

| 5 | 超过35000元至55000元的部分 | 30 | 4410 |

| 6 | 超过55000元至80000元的部分 | 35 | 7160 |

| 7 | 超过80000元的部分 | 45 | 15160 |

案例分析

1、公司小王每月工资6000元,全年一次性奖励为50000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

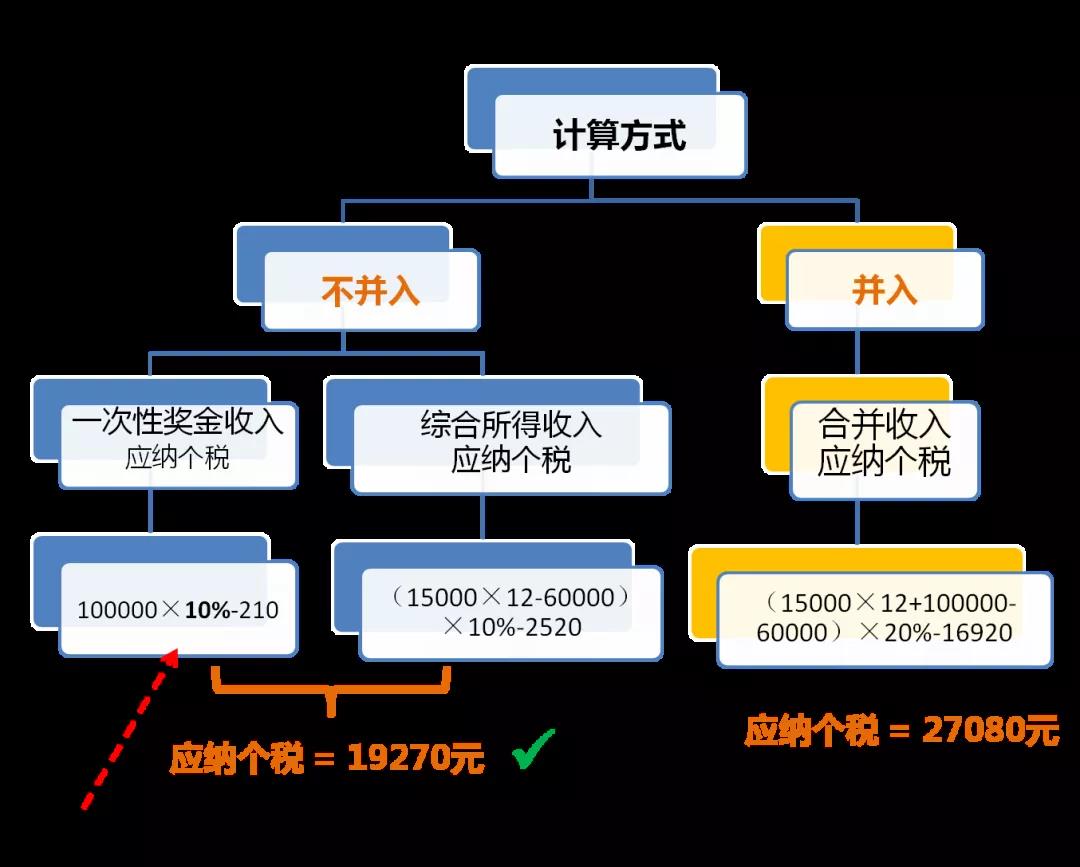

2、公司老李每月工资15000元,全年一次性奖励为100000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

常见问题

全年一次性奖金包含哪些?

(1)扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金;

(2)年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资;

(3)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资。

注意:全年一次性奖金一年只能申报一次。

全年一次性奖金如何确定所属期?

一次性奖金在哪个年度发放就属于哪个年度。

比如:某单位要发放2021年的年终奖,如果2021年年底发放则属于2021年度的收入;如果2022年1月发放则属于2022年度的收入。

2021年扣缴义务人预扣预缴时将员工的全年一次性奖金选择单独计税,那么纳税人在办理个人所得税汇算清缴时,可以并入计算吗?

可以。纳税人在办理2021年度个人所得税汇算清缴时,在工资薪金栏次通过“奖金计税方式选择”将其并入即可。

来源:国家税务总局安徽省宣城市税务局

- 搜索

-

- 发改投资[2022]1652号 国家发展改革委关于进一步完善政策环境加大力度支持民间投资发展的意见

- 财政部 税务总局公告2022年第34号 财政部 税务总局关于个人养老金有关个人所得税政策的公告

- 人社部发[2022]70号 个人养老金实施办法

- 国办发[2022]37号 国务院办公厅关于印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案的通知

- 国务院令第755号 促进个体工商户发展条例

- 国家税务总局公告2018年第23号 国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告

- 国家税务总局公告2018年第28号 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

- 财税[2017]37号 财政部 国家税务总局关于简并增值税税率有关政策的通知

- 发改投资[2022]1652号 国家发展改革委关于进一步完善政策环境加大力度支持民间投资发展的意见

- 财政部 税务总局公告2022年第34号 财政部 税务总局关于个人养老金有关个人所得税政策的公告

- 人社部发[2022]70号 个人养老金实施办法

- 国办发[2022]37号 国务院办公厅关于印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案的通知

- 国务院令第755号 促进个体工商户发展条例

- 国家税务总局公告2018年第23号 国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告

- 国家税务总局公告2018年第28号 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

- 财税[2017]37号 财政部 国家税务总局关于简并增值税税率有关政策的通知