首页>政策法规 / 正文

财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知[政策延期]

财税[2018]99号 2018-09-20

税屋提示——依据财政部 税务总局公告2021年第6号 财政部 税务总局关于延长部分税收优惠政策执行期限的公告,本法规税收优惠政策执行期限延长至2023年12月31日。

各省、自治区、直辖市、计划单列市财政厅(局)、科技厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局、科技局:

为进一步激励企业加大研发投入,支持科技创新,现就提高企业研究开发费用(以下简称研发费用)税前加计扣除比例有关问题通知如下:

一、企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

二、企业享受研发费用税前加计扣除政策的其他政策口径和管理要求按照《财政部 国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号)、《财政部 税务总局科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税[2018]64号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)等文件规定执行。

财政部

税务总局

科技部

2018年9月20日

思维导图:一文弄懂研发费用加计扣除(德新税悟)

一、研究开发费用加计扣除标准

按照财税[2018]99号文件规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

二、研发活动及研发费用归集范围

按照财税[2015]119号通知规定:研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

(一)允许加计扣除的研发费用。

(二)下列活动不适用税前加计扣除政策。

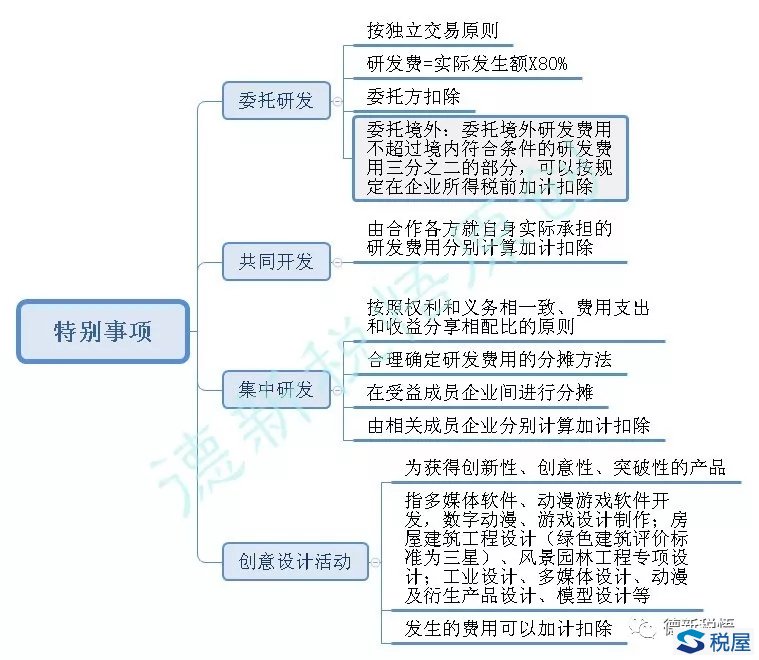

三、特别事项的处理

四、不适用税前加计扣除政策的行业

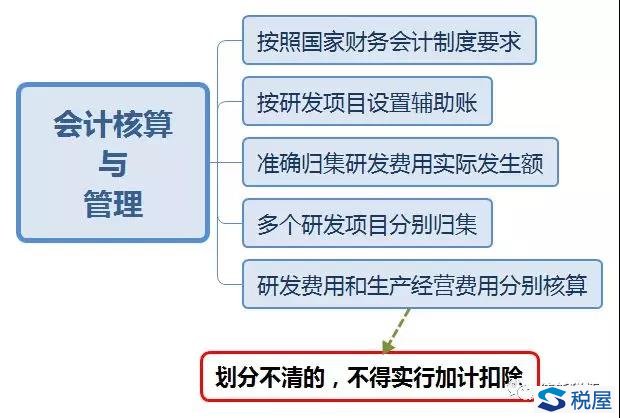

五、会计核算与管理

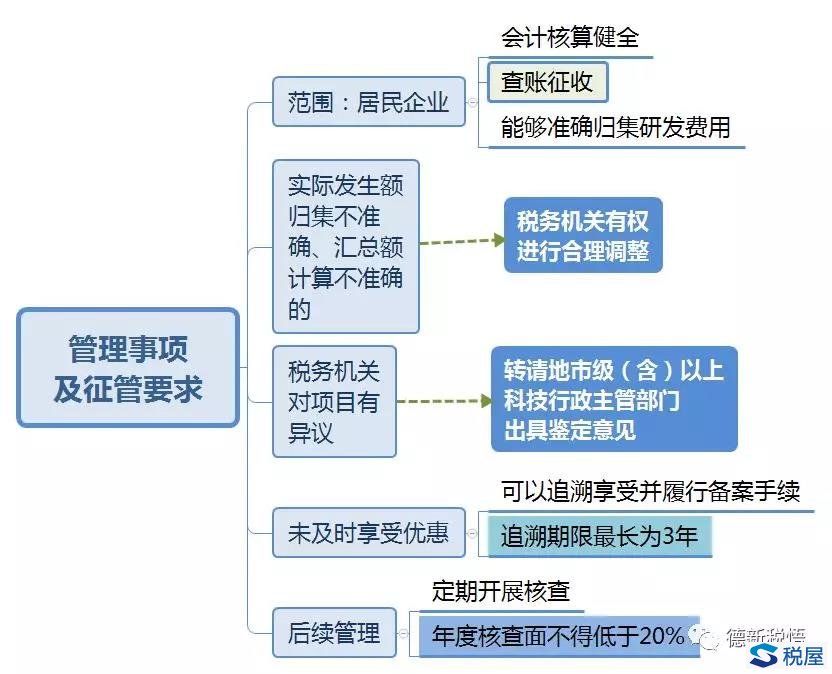

六、管理事项及征管要求

- 搜索

-

- 发改投资[2022]1652号 国家发展改革委关于进一步完善政策环境加大力度支持民间投资发展的意见

- 财政部 税务总局公告2022年第34号 财政部 税务总局关于个人养老金有关个人所得税政策的公告

- 人社部发[2022]70号 个人养老金实施办法

- 国办发[2022]37号 国务院办公厅关于印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案的通知

- 国务院令第755号 促进个体工商户发展条例

- 国家税务总局公告2018年第23号 国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告

- 国家税务总局公告2018年第28号 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

- 财税[2017]37号 财政部 国家税务总局关于简并增值税税率有关政策的通知

- 发改投资[2022]1652号 国家发展改革委关于进一步完善政策环境加大力度支持民间投资发展的意见

- 财政部 税务总局公告2022年第34号 财政部 税务总局关于个人养老金有关个人所得税政策的公告

- 人社部发[2022]70号 个人养老金实施办法

- 国办发[2022]37号 国务院办公厅关于印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案的通知

- 国务院令第755号 促进个体工商户发展条例

- 国家税务总局公告2018年第23号 国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告

- 国家税务总局公告2018年第28号 国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告

- 财税[2017]37号 财政部 国家税务总局关于简并增值税税率有关政策的通知